华夏时报 记者 刘佳 北京报道

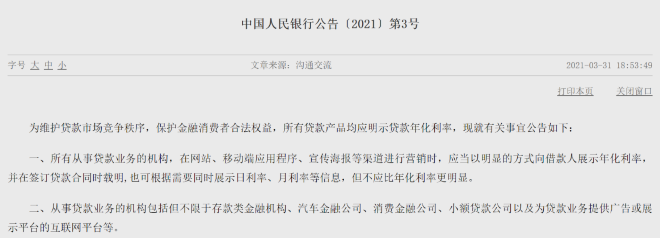

3月31日,央行发布公告称,为维护贷款市场竞争秩序,保护金融消费者合法权益,所有贷款产品均应明示年化利率,并鼓励民间借贷参照公告执行。

就公告内容来看,央行要求所有从事贷款业务的机构,进行营销时应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明。

同时,贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。其中,贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。

上述提及的从事贷款业务的机构,包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。

中国社科院金融所金融科技室主任尹振涛表示,明示贷款年化利率并明确利率及费用构成是优化信贷市场产品,防止过度借贷的重要手段。“之前通过隐瞒,刻意等手段,诱导借贷的行为屡有发生,在规定的地方,执行规范化的信息披露十分有必要。”

明示年化利率

央行为何要出台“明示贷款年化利率”的监管政策?

长期以来,金融或非金融机构向个人发放各类贷款时,利率展示普遍存在“不明示、不易懂”等现象。

其中,我们常见的有信用卡透支部分,以日利率展示。而信用卡分期部分,以每月手续费率展示,大多数人难以直观形成“年化利率”概念。

在消费贷业务上,某些金融产品或设计成每月“等额本息”还款方式,或者是出现各类贷款费用不计入利息,引导消费者“忽略费用、只看利息”,让绝大多数使用者对贷款的综合高成本没有明确的感知。

此次央行公告指出,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明。也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

消费金融专家苏筱芮分析称,此次公告是监管强化互联网贷款业务管理的重要举措,此前部分金融机构、互联网平台在展业过程中不披露、少披露贷款利率或存在诱导,涉嫌侵害金融消费者的正当权益,不利于消费金融市场的健康发展。

“文件内容中指出,‘从事贷款业务的机构包括’——‘为贷款业务提供广告或展示平台的互联网平台’或成监管洼地,部分互联网平台的贷款业务来源十分多样化,后续是否能够依规执行仍有待考量。”苏筱芮说。

尹振涛也认为,当前互联网线上贷款及互联网消费贷款有短期和小额的特点,在明确年化利率的同时,建议把费用承担总额也同步明示,“对短期、小额产品而言,成本可担及利率限额同等重要。”

对民间借贷的影响

另外,公告还指出“鼓励民间借贷参照本公告执行”。那么,对民间借贷产生哪些影响呢?

在2020年8月20日,最高人民法院发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,修改了民间借贷利率的司法保护上限,即以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的四倍为标准,取代原来的“以24%和36%为基准的两线三区”。

这一规定,大幅度降低民间借贷利率的司法保护上限。

业内人士表示,民间借贷利率上限的降低,一方面与当前国际国内形势息息相关。通过适当控制民间融资成本,可以直接有效降低中小微企业负担,引导整体市场利率下行,推动民间资本服务实体经济,是当前恢复经济和保护市场主体的重要举措。另一方面,LPR四倍约15%到16%的标准,也为民间借贷市场发展预留了盈利空间。

此番央行鼓励民间借贷参照本公告执行,意味着所有从事贷款业务的机构将采取明确而且统一的贷款利率计算标准,从而对一些金融机构、互联网平台在展业过程中不披露、少披露贷款利率或者以内涵并不明确的贷款利率对金融消费者进行诱导和误导的涉嫌侵害金融消费者正当权益的行为进行了强力约束,而各种民间借贷中的利率陷阱也将进一步受到规范。

值得关注的是,央行还在公告中提到了贷款年化利率的计算方式,贷款年化利率可采用复利或单利方法计算,复利明确按照年化内部收益率(IRR)方式计算利息。

此前,贷款机构或沿用两种利率计算方式,即APR(年化利率,即名义利率)和IRR(内部收益率,即真实利率)。以相同借款1年期为例,以两种计算方式计算可知,APR或比IRR低出近10%的利率。