文|新熵 晓伊

编辑丨蕨影

小红书正在越来越B站化,加快推进游戏领域的商业化布局。

不久前的中秋假期,小红书游戏就联合《金铲铲之战》首次在线下举办了女子赛。今年7月,小红书还首度现身全球数字娱乐领域最具知名度与影响力的年度盛会之一ChinaJoy,喊出“游戏新大陆,破圈新生态”的口号,野心昭然若揭。

支撑起小红书这种野心的底气,正是他们快速增长的数据。根据小红书相关团队在ChinaJoy分享的数据,小红书游戏用户已达1.1亿,游戏内容是平台内增长最快的类目之一,日均曝光量已超20亿。

游戏厂商们也纷纷进驻小红书。 新熵注意到,过去几个月,《原神》《蛋仔派对》多款头部游戏产品在小红书上启动了密集的宣发攻势。其中,早在今年4月,《原神》便将微博上的签到活动暂停,挪到了小红书上。

“小红书将推动更多精品游戏曝光,并首度开放应用下载能力,同时实施激励金扶持计划,通过引导趋势,扩展口碑,畅销经营,全域转化推动更多游戏厂商在小红书平台发展。”小红书互联网和娱乐行业群总经理赵维晨在接受新浪科技专访时表示。

愿景很美好,但小红书要想吃下游戏营销这块蛋糕并非易事,尤其是在小红书女性用户占七成,以及抖音和B站这两座大山挡在前面的情况下。

01、拓展用户边界

众所周知,小红书的用户多为女性。过去几年,即使小红书的用户规模迅速扩大,月活用户数据突破3亿人,女性依旧是小红书的主力用户,比例高达七成。

成也萧何,败也萧何。贴上浓重“女性”标签的小红书,无论是社区内容还是广告业务,都更偏向美妆、服饰、餐饮、家居等领域,在某种程度上难以吸引更丰富的用户群体和广告客户。

有业内人士分析,用户群体的原因,此前小红书的广告客户主要集中在消费品行业,在游戏、汽车、电商、数码家电等领域鲜少有布局,但这些客户在其他大厂商业化里的占比可能接近一半,比如B站今年二季度前五大的广告主分别来自游戏、电商、数码家电、食品饮料和汽车这五个垂直行业。

就像许多由小变大的社交平台,小红书也面临着拓展用户圈层的难题,如何在不破坏社区氛围的前提下,做到这点确实很难。

无论从哪方面看,游戏确实是不错的选择,符合小红书对增长和商业化的双重诉求。一方面,虽然传统意义上的游戏的主要受众是年轻男性,消费力旺盛;另一方面,游戏品类繁多,从轻度小游戏到重度游戏,受众基础广泛,也是少数能突破圈层,无视空间、距离、年龄、性别,引起广泛讨论的话题内容之一,比如前不久引起全民热议的3A游戏《黑神话悟空》。

在互联网产业分析师张书乐看来,小红书重视游戏内容完全在情理之中,毕竟他们在多元化探索流量转换的方向,游戏作为流量变现的一个快捷方式,其实也是一种“种草”方式。

“作为一个内容分发平台,小红书的用户总会被游戏厂商所挖掘,尤其是在游戏买量越来越红海化的当下。”张书乐表示。

与陷入用户增长天花板的各大平台处境类似,如今中国的游戏市场用户规模已经到瓶颈期,自然增量接近枯竭,流量成本越来越高,加上游戏版号审批仍未松绑,游戏厂商们陷入存量竞争,在营销方面角逐越发激烈。

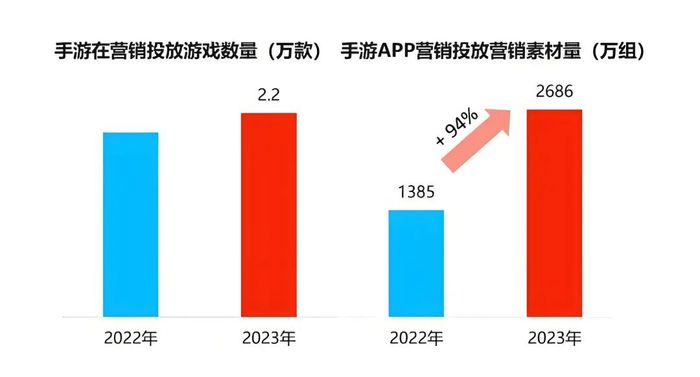

根据Fastdata极数的数据,2023年全年游戏投放素材规模同比去年增长超三倍,仅2023年上手游投放素材量就超1300万组。

此外,根据游戏葡萄的数据统计,游戏厂商的销售费用总额逐年增高,2023年A股上市主营游戏业务的 23 家公司销售费用总额达到了224.31亿元,同比增长了13%,其中相当大一部分直接用于广告投放。

然而,传统买量模式ROI(投入产出比)在持续下降,转化率持续走低,从素材使用效率来看,2023年单款手游新增素材平均使用天数为3.8天,不仅处于较低的水平,近五年呈现稳步下降趋势,这驱使游戏厂商们开始从“直接买量”向长周期“种草”转变,而小红书正是一座流量红利尚未挖掘殆尽的新阵地。

因此,也可以说,加码游戏内容是小红书和游戏厂商间的双向奔赴。

02、长链种草挑战

诸多平台中,小红书无疑以“人感”独树一帜,即普通人帮助普通人,延伸到做游戏内容上,小红书依旧秉持一贯的调性,以“人”为核心,绝大多数游戏相关的创作笔记都围绕游戏与生活的主题进行,比如游戏周边分享、联名店探店或是带着游戏去旅行等,而攻略分享、玩法讨论、剧情复盘等硬核内容相对较少。

基于此,小红书官方给自己在游戏内容方面的关键词是“破圈”,这点从小红书今年以来的种种动作可见一斑。

今年暑假,小红书曾在上海地铁2号线人民广场站,联动《王者荣耀》《原神》《蛋仔派对》《恋与深空》等十大游戏IP推出主题活动“游戏城穿越计划”,让游戏中的角色出现在扶梯陪伴屏上,营造打破次元壁的即视感;此外,小红书还在中国音数协游戏博物馆举办特殊展览“我在小红书存个档”,展览普通玩家在小红书记录的与游戏相关的笔记内容。

除了小红书惯有的KFS种草打法,也就是寻找 KOL生成优质笔记,通过信息流广告放大优质内容,卡位搜索去精准覆盖目标用户。

赵维晨曾在采访中表示,小红书还会通过多入口导流站内小程序,并且通过主播/官方游戏直播持续吸引用户。目前,这一体系链路已实现70%的用户留存,平均用户停留时长达到60.4分钟。

不过,在游戏营销岗位干了九年的粥粥告诉新熵,选择小红书进行游戏营销,好处是适合KOC(意见消费者),没有什么粉丝积累的创作者也可以获得很好的曝光,可以结合品牌做跨界联动,用较低的预算去维护游戏粉丝的黏性,但效果好不好很吃游戏本身的底子。

“首先游戏受众得是女性,社交属性要强,上手要简单,其次游戏内容得有料,从画风到剧情要能刺激玩家的UGC产出,脱离这几个条件就很难出效果。”粥粥说。

尽管小红书一再强调能够为游戏厂商带来更多的用户互动、口碑维护和圈层突破等方面的加持,丰富的UGC内容背后是不够聚焦,对于游戏厂商来说,玩家转化率还得存疑。

作为一名游戏爱好者兼小红书用户,在泛泛的理解里,可能这是因为小红书上很多游戏相关的内容太泛娱乐化了,大家更多的讨论集中在情感和社交方面,这样会造成一种圈层隔离感,潜在新用户很难有效获取到游戏核心的玩法和流程类信息,从而对游戏产生兴趣。

“总体来说,小红书的游戏种草链条有点长,倾向于求快的项目组,多数还是会选择抖音和B站这种转化效率更高的平台。”粥粥指出。

03、抖音B站夹击

在粥粥的描述里,游戏项目组选择宣发渠道的优先顺序是抖音、B站,然后才是小红书,因为横向对比来看,小红书确实在具体内容产品上不具备多少特色优势,比如抖音更易传播游戏体验、玩梗等娱乐化内容,B站更能发挥游戏攻略、测评和解说类视频的效果。

不仅如此,抖音、B站等平台在游戏方面的营销、互动和基础设施也更加成熟和完善。

以头部游戏《蛋仔派对》为例,该话题在小红书的浏览量为420.5亿次,而在抖音播放量达到2000.6亿次,后者是前者的近五倍。

以上因素外,平台属性不同也造成了这种差异,小红书虽然也能发布视频,但内容还是以图文为主,而抖音和B站都是视频平台,天然在用户画像上比小红书基础更广,更聚焦。

《2024年中国游戏营销趋势报告》显示,短视频平台对游戏感兴趣的用户达4.25亿人,游戏消费主力男性用户占比超六成,且超八成对游戏感兴趣的短视频用户每周都玩游戏。

值得注意还有游戏产业链上的布局。作为中国最大的二次元社区,游戏一直是B站的重要业务,长期以来,B站通过投资和运营游戏项目,积累了不少对行业的理解和经验,既有自研也有代理,与游戏厂商的合作关系更为深度。

至于抖音,背靠字节,去年游戏内容投稿和播放量稳步增长,在小游戏方面不断发力,数据显示,2023年Q2至2024年Q1,抖音小游戏用户规模增长100%,抖音小游戏产品数量增加了70%。

至于小红书,无论是游戏内容创作者规模,还是与游戏厂商的合作,仍处于起步阶段,最近与taptap合作推出聚光灯游戏制作挑战,借此触达更多游戏独立制作人,只能说时日尚浅,还未能成气候。

除了应对外部激烈的竞争挑战,小红书还应考虑到的是,过度营销影响用户生态和快速实现变现之间的尺度。据36氪此前的报道,2024年小红书ADS(广告加载率)的目标是提升2个百分点至12%,这意味着今年小红书首页信息流中,广告相关内容可能会更多。

在张书乐看来,小红书发力游戏,总归只是一种变现的补充,他们的主要方向依然是买手电商,这一点不会变。

聚焦到游戏业务上,游戏只不过是广告业务的一个垂类布局。除了游戏,今年小红书也在汽车、数码3C、潮玩、母婴、非K12教育、泛娱乐、本地生活等垂类赛道有所布局,多点开花。

对于社区而言,流量、黏性、社区氛围,三者不能兼得。

在当下这个阶段,小红书既要拓展用户圈层,又要考虑商业化变现,还要注意原本独特的社区氛围不被稀释,确实很难。不过,这也是每个社区平台做大的必经之路。