// 热点聚焦 //

1、深圳促进创投发展再放大招!深圳发布《深圳市促进创业投资高质量发展行动方案(2024-2026)(公开征求意见稿)》提出,到2026年,力争形成万亿级政府投资基金群、千亿级“20+8”产业基金群,百亿级天使母基金和种子基金群;力争经备案的股权投资及创业投资基金超过1万家;建成香蜜湖、深圳湾、前海湾、光明科学城等创投生态示范集聚区,提供不少于500万平方米产业空间载体和配套设施。

2、2024年世界互联网大会乌镇峰会将于11月19日至22日在中国乌镇举办。本届大会分论坛设置上,特别增设人工智能板块,围绕人工智能技术创新与治理、人工智能赋能新质生产力、人工智能负责任开发与应用等议题展开讨论。

3、多家银行将自10月25日起对存量个人房贷利率进行批量调整。除贷款在北京、上海、深圳等地区且为二套房贷款的情形外,其他符合条件的房贷利率都将调整为贷款市场报价利率(LPR)-30BP。调整将由银行统一进行批量调整,不需客户提出申请。

// 环球市场 //

1、美国三大股指收盘涨跌不一,道指跌0.33%报42374.36点,标普500指数涨0.21%报5809.86点,纳指涨0.76%报18415.49点。IBM跌超6%,霍尼韦尔国际跌逾5%,领跌道指。万得美国科技七巨头指数涨1.22%,特斯拉涨约22%,创2013年5月以来最大单日涨幅;亚马逊涨0.9%。中概股多数下跌,世纪互联跌超8%,小鹏汽车跌逾6%。

2、欧洲三大股指收盘小幅上涨,德国DAX指数涨0.34%报19443点,法国CAC40指数涨0.08%报7503.28点,英国富时100指数涨0.13%报8269.38点。

3、亚太主要股指收盘涨跌不一,韩国综合指数跌0.72%报2581.03点,日经225指数涨0.1%报38143.29点,澳洲标普200指数跌0.12%报8206.3点,新西兰标普50指数涨0.21%报12814.07点,富时马来西亚综指跌0.57%报1632.23点,富时新加坡海峡指数涨0.12%报3604.95点,印度SENSEX30指数跌0.02%报80065.16点。

4、国际油价全线下跌,美油12月合约跌0.62%,报70.33美元/桶。布油12月合约跌0.56%,报74.54美元/桶。

5、国际贵金属期货普遍收涨,COMEX黄金期货涨0.71%报2748.8美元/盎司,COMEX白银期货涨0.08%报33.865美元/盎司。

6、伦敦基本金属多数收涨,LME期铜涨0.44%报9563美元/吨,LME期锌涨0.95%报3174美元/吨,LME期镍跌0.29%报16260美元/吨,LME期铝跌1.12%报2639.5美元/吨,LME期锡涨0.71%报31125美元/吨,LME期铅涨0.41%报2071.5美元/吨。

7、芝加哥期货交易所(CBOT)农产品期货主力合约收盘涨跌不一,大豆期货跌0.15%报996美分/蒲式耳;玉米期货涨0.6%报421.5美分/蒲式耳,小麦期货涨0.56%报581.75美分/蒲式耳。

8、美债收益率全线收跌,2年期美债收益率跌0.1个基点报4.092%,3年期美债收益率跌1.4个基点报4.027%,5年期美债收益率跌2.3个基点报4.04%,10年期美债收益率跌3.4个基点报4.217%,30年期美债收益率跌4.6个基点报4.476%。

9、欧债收益率多数下跌,英国10年期国债收益率涨3.6个基点报4.235%,法国10年期国债收益率跌4.3个基点报2.988%,德国10年期国债收益率跌3.8个基点报2.264%,意大利10年期国债收益率跌4.7个基点报3.471%,西班牙10年期国债收益率跌4.5个基点报2.954%。

10、纽约尾盘,美元指数跌0.38%报104.03,非美货币普遍上涨,欧元兑美元涨0.42%报1.0828,英镑兑美元涨0.43%报1.2977,澳元兑美元涨0.22%报0.6640,美元兑日元跌0.61%报151.83,美元兑瑞郎跌0.07%报0.8658,离岸人民币对美元涨114个基点报7.1244。

// 宏观 //

1、国家领导人在“金砖+”领导人对话会上发表讲话指出,我们要做共同发展的中坚力量,积极参与和引领全球经济治理体系改革,推动把发展置于国际经贸议程中心地位。全球发展倡议提出3年来,已经动员近200亿美元发展资金,开展了1100多个项目。全球工业人工智能联盟卓越中心近期落户上海,中方还将建立全球“智慧海关”在线合作平台和金砖国家海关示范中心,欢迎各国积极参与。

2、国务院总理李强在宁夏、内蒙古调研时强调,推动煤炭资源就地深加工,充分发挥综合效应;要面向更多应用场景,加大政策引导,用好建筑物外立面特别是屋顶空间,进一步释放光伏等新能源发展潜力;大力发展沙地林果、中草药材、生态旅游、生态农牧等特色产业,努力实现生态效益、经济效益和社会效益多赢。

3、国家发改委表示,将支持有能力的民营企业牵头承担国家重大科技攻关任务,向民营企业进一步开放国家重大科研基础设施。

4、央行10月24日以固定利率、数量招标方式开展了7989亿元7天期逆回购操作,操作利率1.50%,当日有1326亿元逆回购到期。

5、商务部表示,不可靠实体清单工作机制正在依法有序推进针对美国PVH集团的调查工作。调查期间,将充分保护PVH集团陈述、申辩权利。之后,工作机制将依照《不可靠实体清单规定》,根据调查情况作出相应决定。

6、杭州、沈阳国土空间总体规划(2021-2035年)分别获国务院批复。《规划》明确了到2035年的耕地保有量、生态保护红线面积、城镇开发边界面积等具体指标,要求单位国内生产总值建设用地使用面积下降不少于40%,用水总量不超过上级下达指标。同时,明确了自然灾害风险重点防控区域,划定了各类风险控制线和保护线,落实了战略性矿产资源等安全保障空间。

7、6个经济大省已全部公布今年“三季报”。从前三季度GDP增速看,6个经济大省中,除广东(3.4%)外,其余省份增速都快于全国水平,从高到低依次为江苏(5.7%)、山东(5.6%)、浙江(5.4%)、四川(5.3%)、河南(5.0%)。从前三季度经济总量看,广东继续位于经济大省首位,其前三季度GDP总量达99939.18亿元,与紧随其后的江苏(97744.3亿元)同处“9万亿”档。

// 国内股市 //

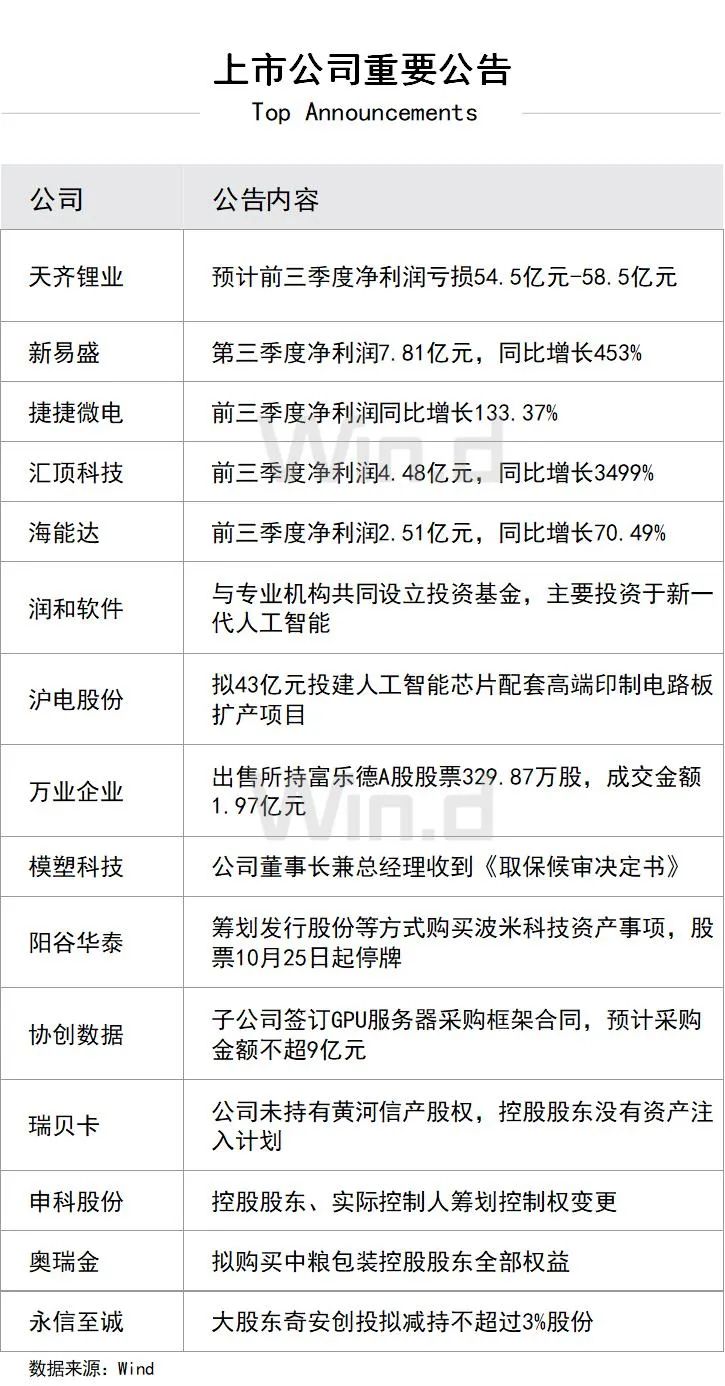

1、A股三大指数缩量下跌,CPO概念股持续发酵,NMN概念股全天强势;ST板块走强,近30股涨停;高位股尾盘集体冲高,华立股份上演地天板,海能达走出21天17板;风电、光伏概念股则出现明显回调。截至收盘,上证指数跌0.68%报3280.26点,深证成指跌1.27%,创业板指跌1.37%,北证50涨4.06%盘中创新高,科创50跌0.16%,万得全A跌0.76%,万得A500跌1.07%,中证A500跌1.15%。市场成交额1.56万亿元。

2、香港恒生指数收跌1.3%报20489.62点,恒生科技指数跌2.64%,恒生国企指数跌1.59%。医药、非必需消费、地产板块跌幅居前,科技、新能源汽车、内资金融股多数下跌,近期热门板块核能、黄金走弱;能源、公用事业板块逆市上涨。个股方面,地平线机器人首秀收涨近3%,中国储能科技发展放量暴跌逾75%。大市成交1652.49亿港元,南向资金净卖出4.69亿港元,盈富基金遭净卖出19.58亿港元最多,小米集团-W获净买入5.42亿港元居首。中国台湾加权指数收盘跌0.61%,报23192.52点。

3、国泰君安10月24日利用互换便利借贷资金顺利完成增持股票的首笔交易。此前,国泰君安21日与中债信用增进公司签署《债券借贷协议》,22日完成互换便利业务全市场首单国债换入交易,23日完成互换便利业务全市场首批国债质押式回购交易。

4、数据显示,年内已有2018家A股上市公司实施股份回购,累计回购金额达1485.60亿元,较去年同期627.62亿元的累计回购金额增长1.37倍。专家表示,这表明上市公司对自身价值的认可和对未来发展前景的信心。

5、证监会同意惠通科技IPO注册。

6、最近一个月,内外资持续流入,A股市场交易活跃度明显提升。据Wind数据统计,截至10月23日,近一个月A股日均成交量1630.12亿股,环比增长156.18%,日均成交额1.89万亿元,环比增长231.69%。

7、中证协强调,各公司应定期开展廉洁从业管理情况自查自纠,及时补齐管理漏洞或短板,防止以文娱活动等名义搞不正之风和借机腐败,维护清正廉洁的行业形象。

8、回购增持再贷款项目“常态化”,连续两日共新增14家上市公司发布相关公告。10月23日共有6家企业披露回购增持贷款情况,其中4家民营企业和1家合资公司。10月24日,中国外运再次披露回购公告,获得中国银行提供3.79亿低利率贷款支持股份回购计划。

9、幂数资产、幻方量化相继转向多头。在多位受访量化机构人士看来,市场中性策略收益回撤、运作性价比低、难以满足客户收益预期等,是当前量化机构放弃中性策略的主要原因。另外,融券减少、期货亏损也让中性策略没有以前那么好做。

10、随着三季报陆续披露,多家上市公司宣布推出三季度利润分配预案。截至10月24日,已有32家上市公司发布了关于三季度利润分配预案的公告。在这些公告中,对于提出利润分配预案的原因,实施公司此前的股东回报计划、回报投资者等关键词被频繁提及。

11、宁德时代宣布推出骁遥增混电池,纯电续航400km以上,可实现4C超充。

12、在科大讯飞全球1024开发者节开幕式上,科大讯飞正式发布了讯飞星火大模型4.0 Turbo,其在数学能力和代码能力方面超过了GPT-4o。与此同时,国产超大规模智算平台“飞星二号”正式启动。

13、小米集团董事长雷军公布,10月29日晚7点将发布小米15系列和小米澎湃OS2,还有小米SU7 Ultra量产版等很多新品。

14、腾讯澄清搬迁传言称,“宝安滨海数字中心”不存在,企鹅岛项目正建设中。

// 金融 //

1、10只中证A500ETF联接基金10月25日开售。Wind数据显示,有6只中证A500ETF联接基金设置募集份额上限,富国、招商、摩根、泰康设置80亿元上限,嘉实和国泰基金分别设置50亿元和20亿元上限,其余4只则未设限。

2、中基协披露,9月,资产支持专项计划(ABS)新增备案109只,新增备案规模合计1138.47亿元。9月,证券期货经营机构共备案私募资管产品698只,环比减少10.74%,同比减少14.36%;设立规模491.41亿元,环比减少28.86%,同比减少25.44%。

3、近日辽宁振兴银行、网商银行等多家银行下调了不同期限的存款利率,相比三个月前下调幅度最多超30个基点。调降过后,民营银行存款利率仍较其他银行具有一定优势。以三年期存款利率为例,工商银行三年期定存利率为1.50%,中信银行三年期定存利率为1.55%。而辽宁振兴银行、网商银行、苏商银行等三年期定存利率均在2%以上,甚至部分银行利率达3%。

4、目前,包括工行、农行、中行、邮储银行和浦发银行在内的5家银行已宣布,落地首批互换便利工具债券回购交易。同时,除了四大国有银行,招行、兴业、平安、中信、浦发和光大银行等股份行也纷纷落地股票回购增持贷款。据不完全统计,截至目前,已有超40家上市公司披露,将使用贷款资金用于回购或增持,涉及的资金总额超143亿元。

// 楼市 //

1、北京拟出台房产居住权新规。《北京市居住权登记试行办法(征求意见稿)》近日公开征集意见,《办法》规定,同一不动产只能设立一个居住权,不得重复设立,但是居住权人可以为多个人;已办理居住权登记的,不影响办理不动产转移、抵押登记,但不动产登记机构应告知受让方和抵押权人居住权登记情况。

2、10月深圳二手房累计网签已超5000套。乐有家研究中心认为,10月网签量必然创造2021年2月以来的历史新高点,二手房交易量正在向“繁荣线”靠近。

3、广州多家银行表示,目前广州首套房贷主流利率为2.85%-2.9%,不存在商贷与公积金利率“倒挂”的情况。

// 产业 //

1、工信部印发《电力装备制造业数字化转型实施方案》提出,到2027年,电力装备制造业数字化转型取得明显成效,一是数字化水平明显提升,电力装备制造业重点企业关键工序数控化率、数字化研发设计工具普及率分别超过75%、90%;二是标杆引领作用持续增强,建成15个左右国家级智能工厂、5家左右数字领航企业、10个左右5G工厂;三是支撑服务能力不断完善,建设3个左右电力装备制造数字化转型促进中心,培育10个左右特色专业型工业互联网平台、优秀解决方案服务商。

2、国家医保局透露, 2024年医保目录现场谈判/竞价拟于10月27日-30日在北京开展,预计11月份公布调整结果,新版药品目录将于2025年1月1日起实施。

3、工信部数据显示,前三季度,完成电信业务收入13152亿元,同比增长2.6%。其中大数据收入增长明显,同比增长61.8%。

4、乘联分会披露,10月狭义乘用车零售市场约为220.0万辆左右,同比增长8.2%,环比增长4.3%,新能源零售预计可达115.0万,环比增长2.4%,渗透率约52.3%。

5、据中汽协统计,1-9月,销量排名前十位的SUV生产企业共销售646.6万辆,占SUV销售总量的65.1%,与上年同期相比,一汽大众、特斯拉和广汽丰田销量呈不同程度下降,其他企业销量均呈不同程度增长。

6、国家邮政局透露,快递旺季启动,10月22日单日全国揽收快递包裹超7亿件,创新高。今年快递业务旺季自10月21日开始,预计2025年春节前结束。

7、知情人士透露,字节跳动2024年前三季度在出现收入增速大幅下降的同时,利润率也在“去肥增瘦”获得短暂提升之后,重新进入了下滑通道。数据反映了字节跳动正在遭遇的三重挑战:国内广告收入引擎降速;地缘政治对TikTok营收的影响开始显现;而大模型行业正处于早期的高投入阶段,短期看不到回报。

// 海外 //

1、国际货币基金组织(IMF)表示,今年全球公共债务预计将超过100万亿美元,占全球GDP的93%,债务累积风险居高不下。

2、日本央行行长植田和男表示,对美国经济前景的乐观情绪似乎正在有所扩大,需要进一步审视对美国经济前景的乐观情绪是否能够持续。日本央行仍有能力花时间审视风险,近期日元贬值部分是由于对美国经济前景的乐观情绪所驱动的;在分析日元疲软对日本通胀的影响时,不仅要关注日元的波动,还要考虑推动这些波动的因素,例如市场对美国经济的看法。

3、欧洲央行管委卡扎克斯表示,欧洲央行逐步调整政策利率将是合理的;不应将利率维持在高水平太久,必须避免对经济造成不应有的损害。

4、欧洲央行首席经济学家连恩表示,欧元区通胀回落处于正轨之上;服务业的增长势头依然保持强劲,但已经出现了减缓的迹象;通胀率将在2025年回到目标水平。

5、英国央行货币政策委员曼恩称,英国经济所遭受的冲击非常巨大,将留下持续的影响;英国劳动参与率的下降似乎是永久性的;利率不可能回到大流行前的水平;展望未来,预计通胀将大幅上升。

6、美国上周初请失业金人数为22.7万人,预期24.2万人,前值自24.1万人修正至24.2万人。

7、美国10月标普全球制造业PMI初值47.8,预期47.5,9月终值47.3;服务业PMI初值55.3,预期55.0,9月终值55.2;综合PMI初值54.3,预期53.8,9月终值54.0。

8、美国9月季调后新屋销售年化总数73.8万户,预期72.0万户,前值从71.6万户修正为70.9万户;环比升4.1%,预期升0.6%,前值从降4.7%修正为降2.3%。

9、欧元区10月制造业PMI初值45.9,为5个月以来高位,预期45.3,9月终值45.0;服务业PMI初值51.2,预期51.5,9月终值51.4;综合PMI初值49.7,预期49.8,9月终值49.6。

10、英国10月制造业PMI初值50.3,预期51.4,9月终值51.5;服务业PMI初值51.8,预期52.4,9月终值52.4;综合PMI初值51.7,预期52.6,9月终值52.6。

11、德国10月制造业PMI初值42.6,预期40.8,9月终值40.6;服务业PMI初值51.4,预期50.6,9月终值50.6;综合PMI初值48.4,预期47.6,9月终值47.5。

12、法国10月制造业PMI初值44.5,预期44.9,9月终值44.6;服务业PMI初值48.3,预期49.9,9月终值49.6;综合PMI初值47.3,预期49.0,9月终值48.6。

13、日本10月制造业PMI初值49,9月终值49.7;服务业PMI初值49.3,9月终值53.1;综合PMI初值49.4,9月终值52。

14、印度10月制造业PMI初值为57.4,预期56.6,9月终值56.5;服务业PMI初值为57.9,预期57.9,9月终值57.7;综合PMI初值为58.6,预期58.0,9月终值58.3。

15、韩国第三季度GDP初值同比升1.5%,预期升2.0%,前值升2.3%;环比升0.1%,预期升0.5%,前值降0.2%。

// 国际股市 //

1、热门中概股多数下跌,纳斯达克中国金龙指数跌0.82%,万得中概科技龙头指数跌0.92%。热门中概股方面,小鹏汽车跌超6%,万国数据跌逾4%,蔚来跌超3%,和黄医药跌逾3%,新濠影汇跌逾3%。涨幅方面,再鼎医药涨超14%,极氪涨逾4%,晶科能源涨超2%,好未来涨逾2%,亚玛芬体育涨超1%。

2、特斯拉称,预计2024年资本支出将超过110亿美元,2025年和2026年的资本支出将在80亿至100亿美元之间。

3、苹果市场营销主管宣布,计划下周介绍Mac系列产品的最新研发情况。

4、波音美国工厂工人拒绝了波音提出的协议,罢工将持续升级。

5、英国监管机构对谷歌与人工智能初创公司Anthropic的合作启动正式调查。

6、市场消息称捷豹路虎进行了裁员。对此,捷豹路虎方面回应称,裁员消息不实。

7、宝马与奔驰联合正式发布超充品牌逸安启,同时宣布首批逸安启超充站开启运营。

8、麦当劳因美国大肠杆菌事故导致一名男子患病而被起诉。

9、知情人士透露,西门子公司正在就收购软件制造商Altair Engineering的潜在交易进行谈判,这将是西门子有史以来最大的收购之一。

10、霍尼韦尔国际三季度销售额97.28亿美元,上年同期92.12亿美元;营业利润率19.1%,上年同期20.9%;调整后每股收益2.58美元,上年同期2.38美元。

11、联合包裹服务三季度营收222亿美元,上年同期211亿美元;调整后的每股摊薄收益为1.76美元,上年同期1.57美元。

12、好未来第二财季净营收6.194亿美元,同比增50.4%;归属公司股东净利润5740万美元,同比增51.5%;每ADS摊薄收益0.09美元,上年同期0.06美元。

13、孩之宝第三季度净营收12.81亿美元,上年同期15.03亿美元;归属公司净利润2.23亿美元,上年同期净亏损1.71亿美元。

14、西南航空第三季度营收68.7亿美元,同比增长5.3%;净利润6700万美元,同比减少65.3%。

15、SK海力士第三季度营收17.6万亿韩元,市场预期18.1万亿韩元;净利润5.8万亿韩元;运营利润7.03万亿韩元,市场预期6.91万亿韩元。第三季度营收、净利润和运营利润均刷新历史新高。

16、现代汽车第三季度净利润3.05万亿韩元,预期3.29万亿韩元;营业利润3.58万亿韩元,预期3.88万亿韩元;销售额42.93万亿韩元,预期42.96万亿韩元;支付每股普通股2000韩元的季度股息。现代汽车计划从伦敦证交所摘牌GDR。

17、智驾供应商文远知行已重启美国IPO。文远知行此前推迟美国IPO,部分原因是为了完善向美国证券监管机构提交的文件。就在10月18日,文远知行再获中国证监会IPO备案。

// 商品 //

1、国内商品期货夜盘,能源化工品多数上涨,玻璃涨4.22%,20号胶涨1.65%,PVC涨1.11%,原油跌1.44%。黑色系全线上涨,铁矿石涨2.27%,焦煤涨2%,热卷涨1.73%,螺纹钢涨1.6%,焦炭涨1.52%。农产品涨跌不一,棕榈油涨1.61%,菜油涨1.53%,豆油涨1.28%。基本金属涨跌不一,不锈钢涨1.07%,氧化铝涨0.6%,沪铜涨0.08%,沪锡跌0.21%,沪锌跌0.49%,沪铝跌1.14%。沪金涨0.39%,沪银涨0.05%。

2、生态环境部、海关总署等六部门发布《关于规范再生铜及铜合金原料、再生铝及铝合金原料进口管理有关事项的公告》称,符合要求的再生铜铝原料不属于固体废物,可自由进口。公告自2024年11月15日起实施。

3、中钢协数据显示,10月中旬,21个城市5大品种钢材社会库存731万吨,环比下降4.2%,比年初上升0.3%,同比下降18.8%。

4、上海有色网最新报价显示,10月24日,国产电池级碳酸锂价格跌520元报7.32万元/吨,创逾1个月新低,近5日累计跌1440元,近30日累计跌820元。

5、高盛将2025年铝价平均预测上调至每吨2700美元(此前为每吨2540美元);将2025年铜的平均价格预测上调至10160美元/吨(此前为10100美元/吨);重申,铁矿石价格需要跌至每吨90美元以下,才能重新平衡基本面;维持对石油、天然气和煤炭价格的预测不变。

6、俄罗斯提议金砖国家成员国建立自己的贵金属交易所,此举可能会颠覆黄金、白银、铂金和其他贵金属的长期国际定价机制。

7、周四波罗的海干散货指数跌1.94%报1417点,连续八日下跌。

// 债券 //

1、【债市综述】银行间现券走势分化,中长端稍弱,5年及7年期国债收益率上行0.75bp。国债期货多数收跌,30年及10年期主力合约均跌0.09%。进入税期,央行在公开市场加力投放,银行间资金面较为稳定,市场关注周五央行MLF续做情况。

2、中证转债指数收盘跌0.65%,万得可转债等权指数跌0.79%。其中,诺泰转债跌8.18%跌幅最大,城地转债20%涨停涨幅居首。

3、标普全球表示,今年全球债券发行规模将增长17%至约9万亿美元,较先前预估有所上调。鉴于今年的比较基数较高且经济增长放缓,2025年包括市政、公司和结构性债券在内的债券发行步伐可能会放缓至4%的增速。

4、【债券重大事件】①国都证券总经理杨江权辞职,涉嫌“违法持股”被证监会立案②“22鄂交Y4”、“20延安03”将全额赎回③“24河钢股MTN001”、“青岛城创MTN002(科创票据)”取消发行④“22大连万达MTN002”回售登记期为10月25日至10月31日。

// 外汇 //

1、周四在岸人民币对美元16:30收盘报7.1133,较上一交易日涨135个基点,夜盘收报7.1203。人民币对美元中间价报7.1286,调贬41个基点。

// 重要经济日程 //